Lộ diện bức tranh ngành đường từ năm 2018?

Trung tuần tháng 10/2017, giá đường thế giới đã ổn định hơn so với thời điểm giảm sâu giữa tháng 8, tuy nhiên, với sản lượng đường thế giới tăng trên 5% so với niên vụ trước, trong khi mức tiêu thụ tăng khoảng 1.5%, các nhận định cho rằng giá đường khó tăng mạnh trong 12 tháng tới.

Các quan tâm đều tập trung vào việc tái cấu trúc ngành đường, rõ ràng đây là yêu cầu tất yếu. Vậy thực tế bức tranh cần được nhận diện ra sao, cân đối các yếu tố nào bên cạnh yêu cầu “tái cấu trúc”, “giảm giá thành”?

Đối với Việt Nam, ngành mía đường là ngành nông nghiêp chế biến đáp ứng nhu cầu tiêu dùng trong nước và hội nhập kinh tế, tạo việc làm thường xuyên cho 35.000 công nhân , hơn 33 vạn hộ nông dân, hơn 1,5 triệu lao động nông nghiệp, góp phần đóng góp vào kinh tế nông thôn…

Trong các năm vừa qua, sản lượng đường tiêu thụ của Việt Nam tăng trưởng bình khoảng 6%/năm, mức tiêu thụ đường của Việt Nam hiện nay 15 kg/người/năm, thấp hơn nhiều quốc gia châu Á và dự báo đến năm 2020 mức tiêu thụ đường cả nước là 2 triệu tấn/năm. Nhiều chuyên gia cho rằng số liệu đóng góp GDP này tại Việt Nam sẽ tăng lên 7-10% nếu có kế hoạch phát triển bài bản, đồng bộ và nhận được các cơ chế ủng hộ tích cực hơn nữa.

Về thách thức với ngành đường niên độ 2017/2018, sản lượng mía ép là 15,17 triệu tấn, sản lượng đường đạt 1,42 triệu tấn. Việc tiêu thụ đường gặp khó khăn do đường lậu diễn biến phức tạp, với tổng lượng đường lậu chiếm đến 1/3 sản lượng đường sản xuất trong nước.

Như vậy, cơ chế nào để doanh nghiệp tiếp tục đồng hành được cùng hàng vạn hộ nông dân, hàng triệu lao động như trên? Đây mới là vấn đề cần cân đối khi tạo cơ chế cho doanh nghiệp ngành đường.

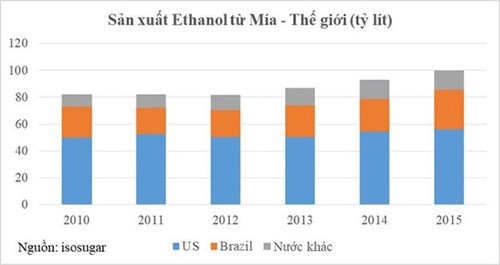

Đặc biệt một số doanh nghiệp khép kín được quy trình sản xuất như Nhà máy đường An Khê công suất 18.000 TMN cung cấp đường cho sản phẩm Vinasoy của Đường Quảng Ngãi. Hay, đến nay, quy định thay thế sử dụng xăng Ethanol E5 từ đầu năm 2018 cũng đang mở cơ hội đầu tư mới cho ngành đường Việt Nam, giống như Brazil và Thái Lan hiện là các quốc gia đang có nhiều lợi thế sản xuất xăng ethanol từ mía đường.

CTCP Mía đường Lam Sơn (Lasuco: Mã LSS) niên độ 2016/2017 đạt doanh thu thuần 2.395 tỷ và lợi nhuận sau thuế 137 tỷ đồng, tương ứng tăng trưởng 19% và 35% so với năm trước, trong khi lãi ròng cổ đông công ty mẹ tăng 29%, đạt 127 tỷ đồng, vượt kế hoạch đã đề ra. Năm 2017, kế hoạch kinh doanh LSS đặt mục tiêu doanh thu 2,150 tỷ, lợi nhuận trước thuế 120 tỷ.

Niên vụ 2016/2017 cũng là một năm thuận lợi đối với CTCP Mía đường Sơn La (SLS), với doanh thu từ đường và mật rỉ đạt xấp xỉ 467 tỷ đồng. Thị phần đạt từ 28.000 - 30.000 tấn đường. ROE đạt 39%, mức cao so với các doanh nghiệp mía đường niêm yết trong ngành. Như vậy, với gần 8,16 triệu cổ phiếu đang lưu hành, Mía đường Sơn La sẽ chi khoảng 45 tỷ đồng trả cổ tức lần này.

Thị trường cũng đang chờ thông tin ĐHĐCĐ đầu tiên sau M&A của TTCS và BHS vào 20/11 tới đây, đặc biệt là những thông tin cụ thể về lợi thế doanh nghiệp có mức vốn điều lệ hơn 5.500 tỉ đồng này khi đang tiếp tục có kế hoạch mở rộng vùng nguyên liệu sau khi sở hữu HAGL Attapeu – Lào, hay kế hoạch chuyển nhượng cổ phần tại Công ty CP Khu công nghiệp TTC mang lại lợi nhuận bao nhiêu? Lợi thế bán lẻ của Đường Biên Hòa sau sáp nhập phát huy ra sao? Với việc hợp nhất SBT - BHS, mục tiêu lợi nhuận trước thuế đặt ra trước đó cho niên độ 2017/2018 là 680 tỷ đồng sẽ có chuyển biến tích cực hơn không?

Các nhận định đều cho rằng, từ 2018, ngành đường sẽ có mức độ cạnh tranh cao, các doanh nghiệp đạt được hiệu quả từ những cải cách mới có thể hạ được giá thành sản xuất và tiếp tục tăng trưởng. Các phân tích cũng đưa ra khuyến nghị, nhà đầu tư cần tập trung diễn biến các doanh nghiệp có hoạt động M&A tiêu biểu, doanh nghiệp quy mô lớn như SBT, QNS, LSS và doanh nghiệp có giá thành sản xuất mía thấp.

Tuy nhiên, với nhu cầu tiêu thụ đường, về yêu cầu gắn kết giữa người nông dân trồng mía và các doanh nghiệp chế biến, con đường đi không có nhiều lựa chọn, và các doanh nghiệp “giải mã” được yêu cầu hội nhập đã dần lộ diện.

Theo CafeF